Мы предлагаем:

Решение на основе программного продукта для страховых компаний, для исполнения регуляторных требований к организации системы управления рисками, согласно Положений ЦБ РФ 710-П, 779-П, 781-П и 4015 ФЗ.

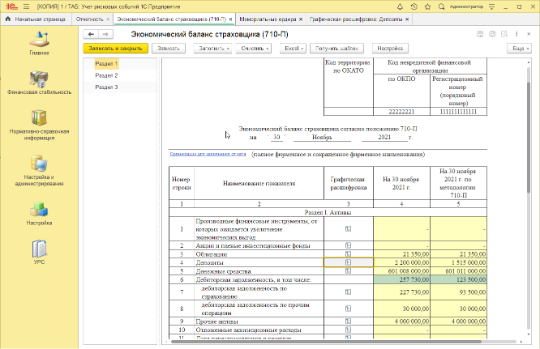

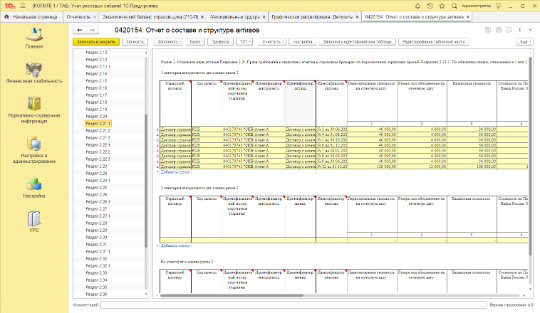

Программа решает все задачи в рамках требований Solvency II. На основании бухгалтерского баланса и учетной аналитики формирует расчеты, рассчитывает риски по 781-П заполняет месячный пакет (в т.ч. 154/156/150-7 формы) и выгружает его в XBRL. Оценивается влияние совокупности рисков: концентрационного риска, риска изменения кредитного спреда, риска изменения процентных ставок, риска изменения стоимости акций, риска изменения валютного курса, риска изменения цен на недвижимость, кредитного риска, риска изменения цен на иные активы. Производится контроль операционного риска, в том числе производится анализ непрерывности деятельности.

Решение на основе программного продукта для страховых компаний, для исполнения регуляторных требований к организации системы управления рисками, согласно Положений ЦБ РФ 710-П, 779-П, 781-П и 4015 ФЗ.

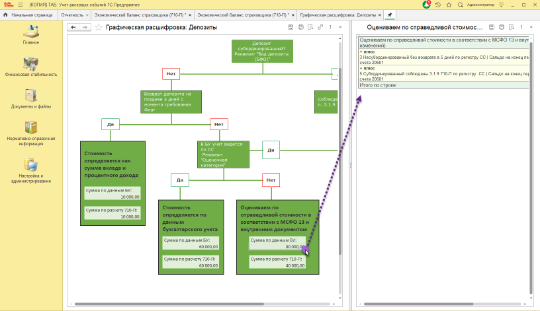

Проработана методология сбора данных из учета и запрограммирована в поставляемый продукт. Запрограммировано автоматическое заполнение в XBRL и выгрузка. Требуется только ввод первичных учетных данных.

Срок внедрения 14 дней.

ПОЧЕМУ ВАМ НЕОБХОДИМ МОДУЛЬ РАСЧЕТА ПО 781-П ДЛЯ

СТРАХОВЫХ КОМПАНИЙ?

Продукт поставляется совместно с системой качественной оценки риска по компоненте 2 и отчетностью по компоненте 3 Solvency II. Методика количественной оценки риска по компоненте 1 - непосредственно сам модуль 781-П.

Автоматизировано формирование осей и идентификаторов активов.

Полностью автоматизировано получение таксономии.

Решение на основе программного продукта для страховых компаний для исполнения регуляторных требований к организации системы управления рисками согласно Положению 781-П Банка России. Оценивается влияние совокупности рисков: концентрационного риска, риска изменения кредитного спреда, риска изменения процентных ставок, риска изменения стоимости акций, риска изменения валютного курса, риска изменения цен на недвижимость, кредитного риска, риска изменения цен на иные активы.

НАШИ СПЕЦИАЛИСТЫ ПОДГОТОВЯТ ОНЛАЙН ДЕМОНСТРАЦИЮ МОДУЛЯ АВТОМАТИЗИРОВАННОГО ПРОЦЕССА РАСЧЕТА ПРОГНОЗНЫХ ЗНАЧЕНИЙ РИСКОВ ПО 781-П И ПОДГОТОВКИ ОТЧЕТНОСТИ НА БАЗЕ ПРОГРАММНО-МЕТОДИЧЕСКОГО КОМПЛЕКСА «ТАБ:АСУР».

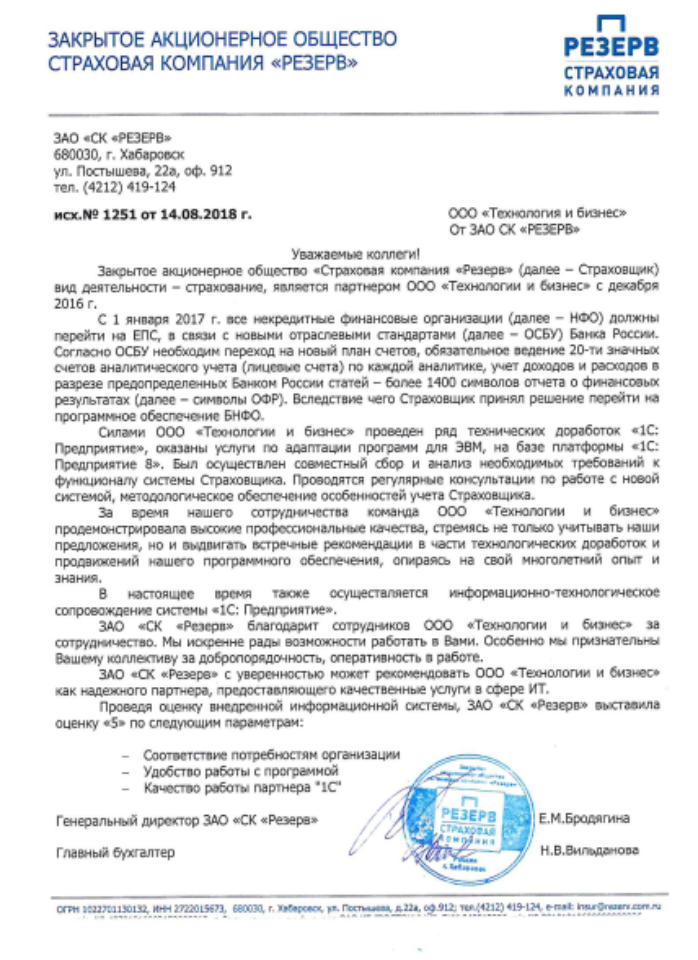

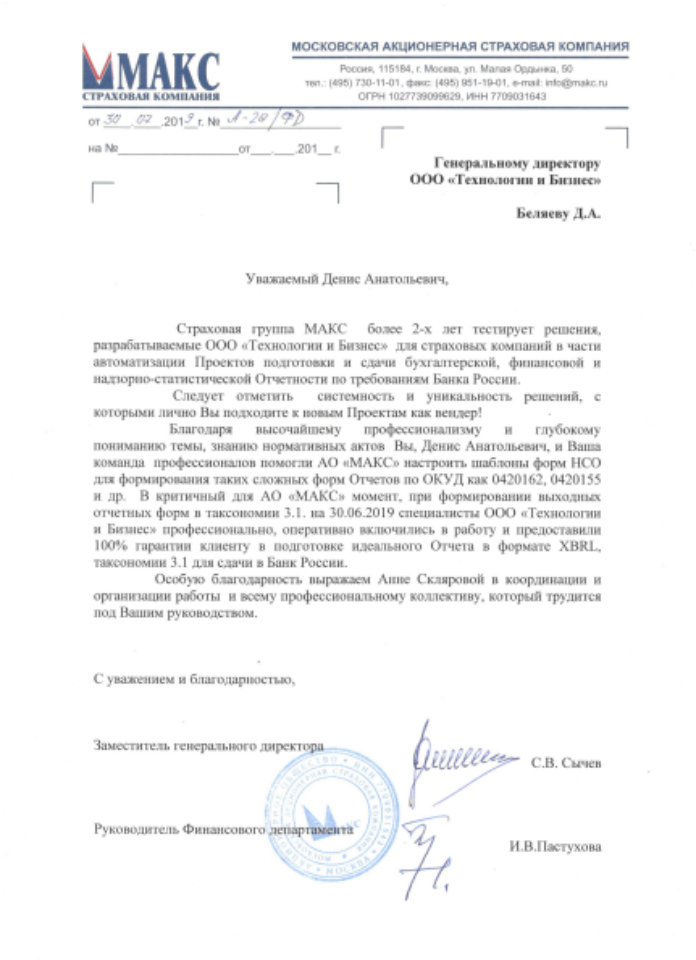

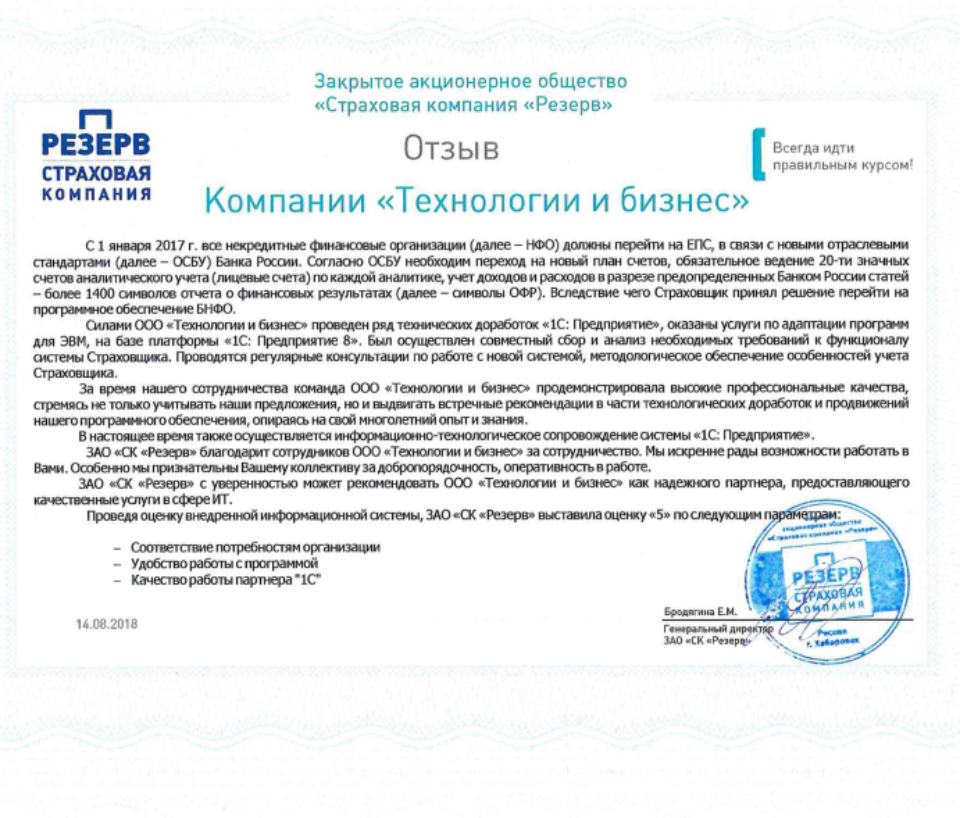

Отзывы и рекомендации страховых компаний

Наши партнеры:

Наши клиенты:

Адрес: 105318, г. Москва, вн.тер. г. Муниципальный Округ Соколиная гора, ул. Вельяминовская, дом 9, эт./ком. 5/32